L’assurance accidents de la vie couvre les conséquences financières d’un accident, qu’elles soient à court-terme (urgence médicale) ou à plus long terme sous la forme d’une invalidité légère ou grave, voire d’un décès.

De manière générale, les tarifs des assurances sont plus élevés en Allemagne qu’en France : selon le type d’assurance entre 1,5 et 2 fois plus cher.

L’importance d’une assurance accident en Allemagne

Si vous êtes salarié en Allemagne, vous êtes couvert par votre employeur pour les accidents du travail et maladies professionnelles, ainsi que pour les accidents survenant sur le trajet entre le domicile et le lieu de travail.

D’après les statistiques allemandes, cela représente seulement environ ¼ des accidents, le reste des accidents se passant dans le cadre privé (accidents domestiques, sport, loisirs, vacances).

L’assurance accident compense financièrement les besoins consécutifs à l’accident – indépendamment de la responsabilité de chacun :

- Dans le cas où un tiers serait responsable, sa couverture va bien au-delà de ce que paierait une assurance responsabilité civile.

- Dans le cas où il n’y aurait pas de tiers responsable, elle apparait d’autant plus indispensable.

La responsabilité civile : Haftpflichtversicherung

Pour le quotidien, il est indispensable de se protéger des dommages et accidents causés à ou par des personnes tierces. Ce type de dommage est couvert par l’assurance responsabilité civile. Contrairement à la France, la responsabilité civile n’est pas obligatoire en Allemagne. Il est cependant fortement conseillé de s’en prémunir.

En effet, la responsabilité civile ne dédommage pas les besoins matériels dits « de confort » permettant d’améliorer la vie quotidienne (cuisine/véhicule aménagé, matériel médical premium…)

Et la couverture santé publique ne permet pas toujours d’accéder à du matériel médical de qualité et adapté à votre situation.

En fonction des options choisies lors de la souscription, vous pouvez percevoir :

- Un capital

- Et/ou une rente mensuelle d’invalidité dépendant de votre pourcentage d’invalidité

- Des prestations supplémentaires : indemnité forfaitaire en cas de fracture « Schmerzengeld », indemnité journalière de prise en charge hospitalière « Krankenhaustagegeld », opération de chirurgie esthétique réparatrice, opération dentaire, frais de sauvetage (descente depuis une piste de ski)

Exemple de sinistres

Accident à l’aire de jeux

Antoine (5 ans), le fils de M. Martin, est poussé par Jules (6 ans) sur l’aire de jeux.

Antoine a le bras droit cassé, et doit porter un plâtre pendant 5 semaines. Comme Jules a moins de 7 ans, il n’est pas considéré comme une personne responsable de ses actes, et la responsabilité civile de ses parents peut refuser d’indemniser M. Martin. Cela s’applique également dans le cas où Antoine se retrouve handicapé suite à cet accident.

Heureusement, le père d’Antoine avait souscrit une assurance accident pour son fils prévoyant une rente en cas d’invalidité (assurance premium).

Accident de vélo

Mme Müller a un accident de vélo et se casse l’avant-bras.

Notre assureur partenaire paye en cas de fracture une indemnité forfaitaire appelée « Schmerzengeld », pour le préjudice moral.

Grâce à cette indemnité, elle peut aussi choisir de faire réparer son vélo.

Accident de voiture

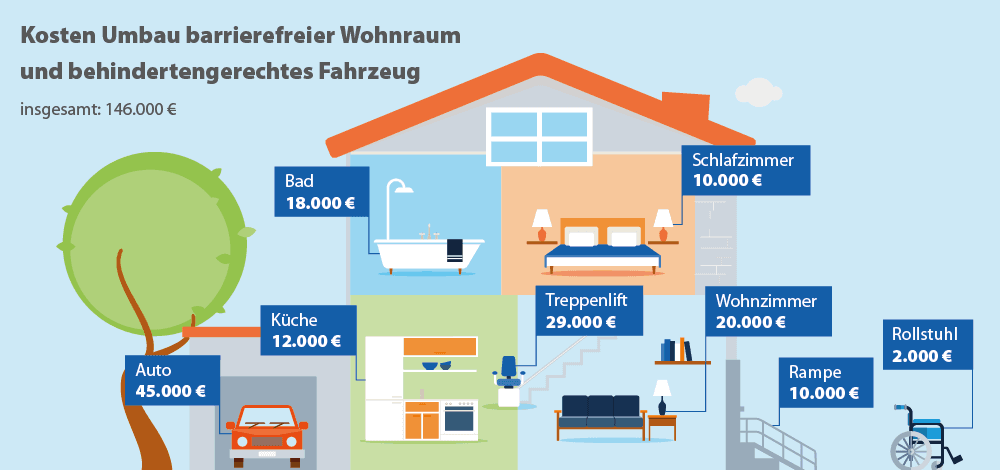

M. Laurent a été victime d’un accident grave sur l’autoroute.

En raison de la gravité de ses blessures, ses deux jambes ont dû être amputées. Il est donc 100% invalide.

Les coûts de la réhabilitation et des modifications nécessaires du domicile sont pris en charge par son assurance accident.

- Le monte-escalier et les modifications mineures apportées au domicile ont coûté à eux seuls 50.000€,

- une voiture aménagée 35.000€ supplémentaires.

L’assurance low-cost prendra en charge une partie des coûts, l’assurance premium l’intégralité.

Si une rente a été souscrite, il percevra également une indemnité mensuelle permettant notamment de couvrir l’augmentation de ses frais de santé.

Un expert sous la main ?

Nos experts sont à votre disposition pour vous aider dans ces démarches administratives fastidieuses.

Nous vous accompagnons dans la souscription de vos assurances avec un service en français comprenant la gestion de vos sinistres.

📢 Pour information :

En adhérant au réseau (dès 60€/an), vous bénéficiez de conseils gratuits et de plein d’autres avantages.

{kind=link}