Qu’est-ce que l’incapacité de travail ?

Lorsqu’une personne se retrouve en situation d’incapacité de travail, cela signifie qu’elle n’est plus capable d’exercer son emploi sur le long terme, c’est à dire pendant une période de plusieurs mois / années (différent d’un arrêt maladie, qui est sur le court terme), et par conséquent, elle ne perçoit plus de salaire.

Il s’agit donc de compenser la perte de revenus liée à cette incapacité de travail pour continuer à subvenir à ses besoins (se loger, se nourrir, payer ses factures, …)

Cela concerne qui ?

Quand on parle d’incapacité de travail, on entend souvent deux idées reçues.

Première idée reçue : “Ça n’arrive qu’aux autres”

C’est bien sûr faux, on connait tous quelqu’un dans notre entourage qui ne peut plus travailler suite à une maladie ou un accident.

Deuxième idée reçue : “Oui, mais mon métier n’est pas dangereux, ça ne peut pas m’arriver”

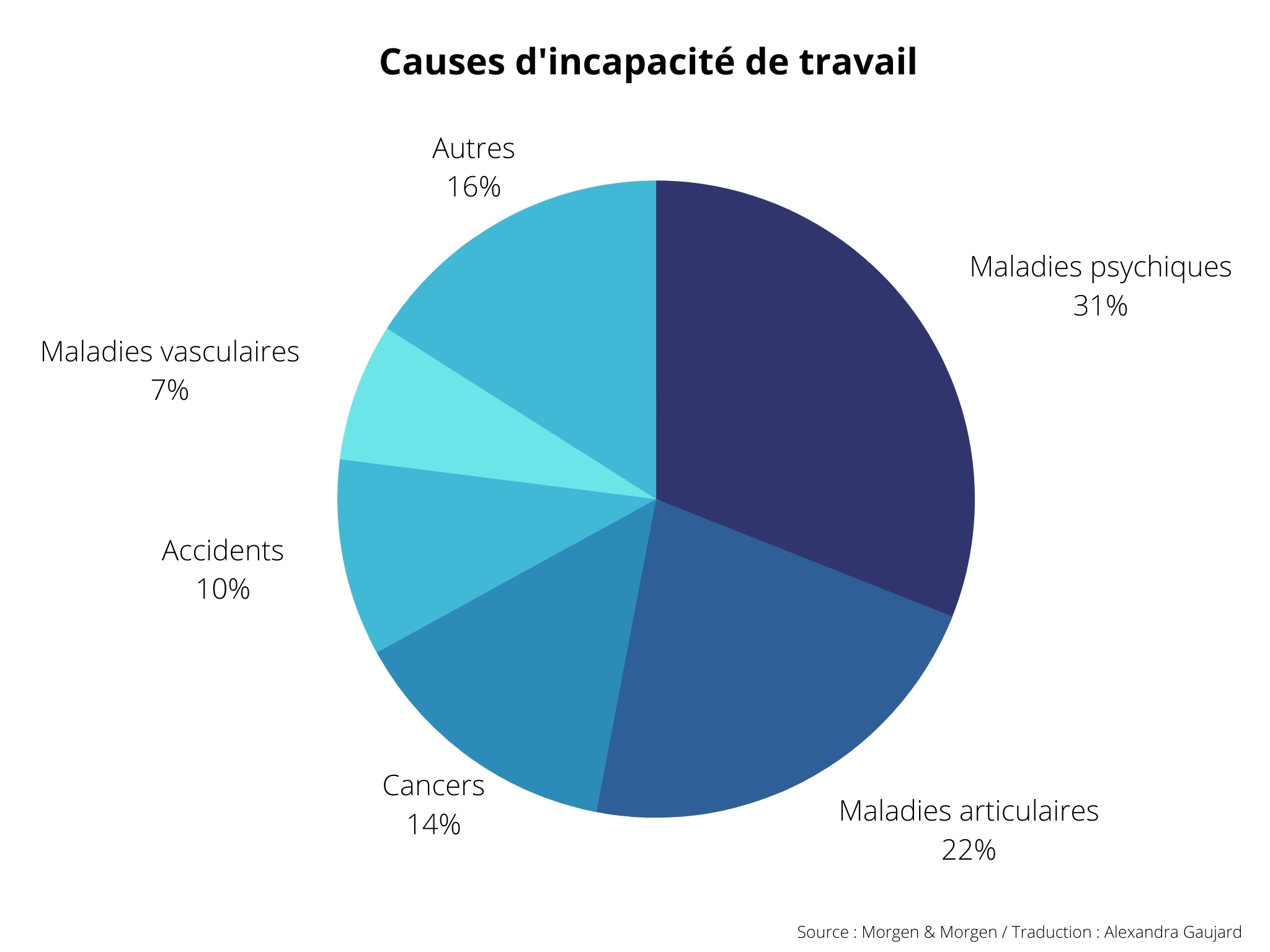

Cela peut concerner tout le monde, pas seulement les métiers à risque. En effet, une incapacité de travail est due à 90% à des maladies, à 10% des cas seulement à un accident.

En cas de cancer, dépression, burnout, ou de maladie cardiaque, vous ne pourriez plus exercer votre métier de bureau (au moins pendant une certaine période allant de plusieurs mois à plusieurs années).

Cela vaut pour les salariés, les indépendants, mais également les femmes / hommes au foyer. En effet, si ce dernier ou cette dernière n’est plus en capacité physique ou mentale de s’occuper du foyer, il faut embaucher une personne pour le faire à sa place et donc engendrer des dépenses supplémentaires.

Prise en charge dans le public (Allemagne / France)

En France

En France, si vous êtes dans l’incapacité de reprendre votre travail après un accident ou une maladie invalidante d’origine non-professionnelle, vous pouvez percevoir une pension d’invalidité de la part de votre caisse d’assurance maladie en remplissant les conditions suivantes :

- Vous n’avez pas atteint l’âge légal de la retraite (62 ans) ;

- Votre capacité de travail ou de revenus est réduite d’au moins 2/3 ;

- Vous êtes immatriculé(e) depuis au moins 12 mois au moment de l’arrêt de votre travail suite à votre invalidité ou au moment de la constatation de votre invalidité par le médecin conseil de votre caisse d’assurance maladie ;

- Vous justifiez, au cours des 12 mois qui précédent votre arrêt de travail pour invalidité ou constatation médicale de l’invalidité, soit avoir effectué au moins 600 heures de travail salarié, soit avoir cotisé sur un salaire au moins égal à 2 030 fois le Smic horaire.

(Source : https://www.ameli.fr/assure/droits-demarches/invalidite-handicap/invalidite)

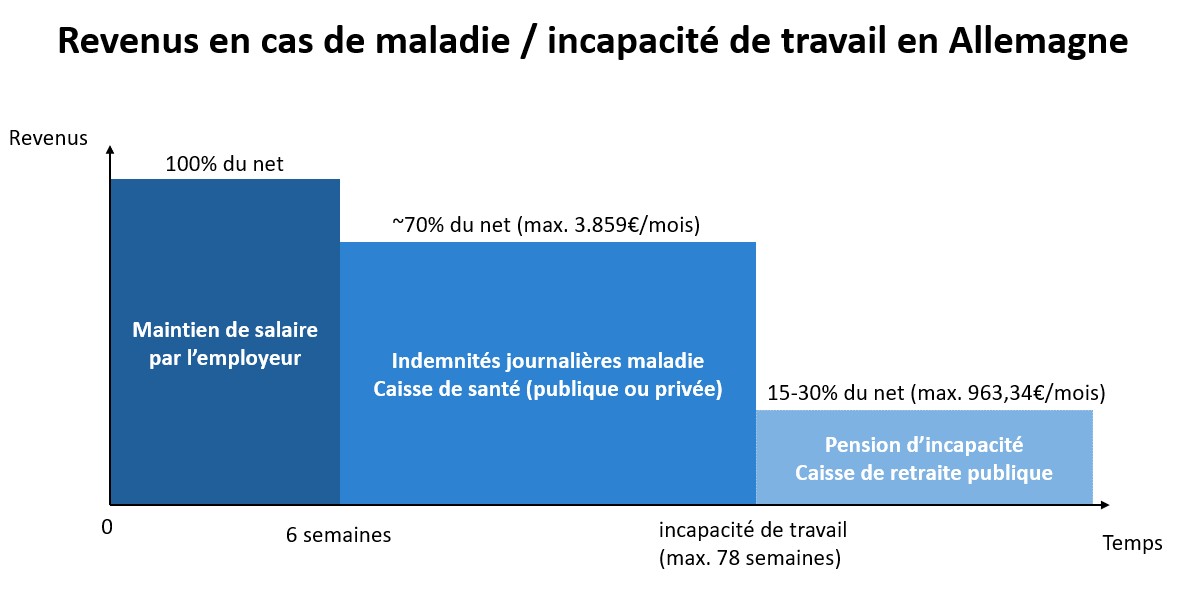

En Allemagne

En Allemagne, lorsqu’une personne salariée est malade, son employeur a l’obligation de maintenir son salaire au moins les 6 premières semaines (parfois plus dans certaines entreprises).

Ensuite, c’est la caisse d’assurance maladie (publique ou privée) qui prend le relai à hauteur d’environ 70% du net, dans la limite de 3.859€/mois pour maximum 78 semaines

Au-delà, ou si un médecin déclare la personne en incapacité de travail, il est possible de faire une demande de pension d’invalidité auprès de la caisse de retraite (si la personne a cotisé au moins 5 ans).

Pour pouvoir prétendre à une rente partielle, il faut ne pas pouvoir exercer n’importe quelle activité plus de 6h / jour, pour une rente complète plus de 3h / jour.

Très peu de personnes y ont droit : en 2015, seulement 188.000 personnes l’ont obtenu pour une rente mensuelle moyenne d’environ 700€.

(Source : https://rentenbescheid24.de/zahlen-daten-fakten-zur-erwerbsminderungsrente/)

A quoi doit-on faire attention quand on souscrit à une assurance incapacité de travail ?

Vérifier les conditions des offres retenues : les tarifs peuvent varier du simple au double.

Attention, les conditions sont très différentes d’un assureur à l’autre ! Si une assurance est moins chère, il y a une raison.

Remplir le questionnaire de santé de manière précise et transparente. Pas évident lorsqu’on ne maitrise pas l’allemand et les termes médicaux.

En cas d’erreur ou d’oubli, l’assureur pourrait refuser de couvrir.

Nos spécialistes vous conseillent en langue française dans les démarches. N’hésitez pas à nous contacter pour être bien accompagné.

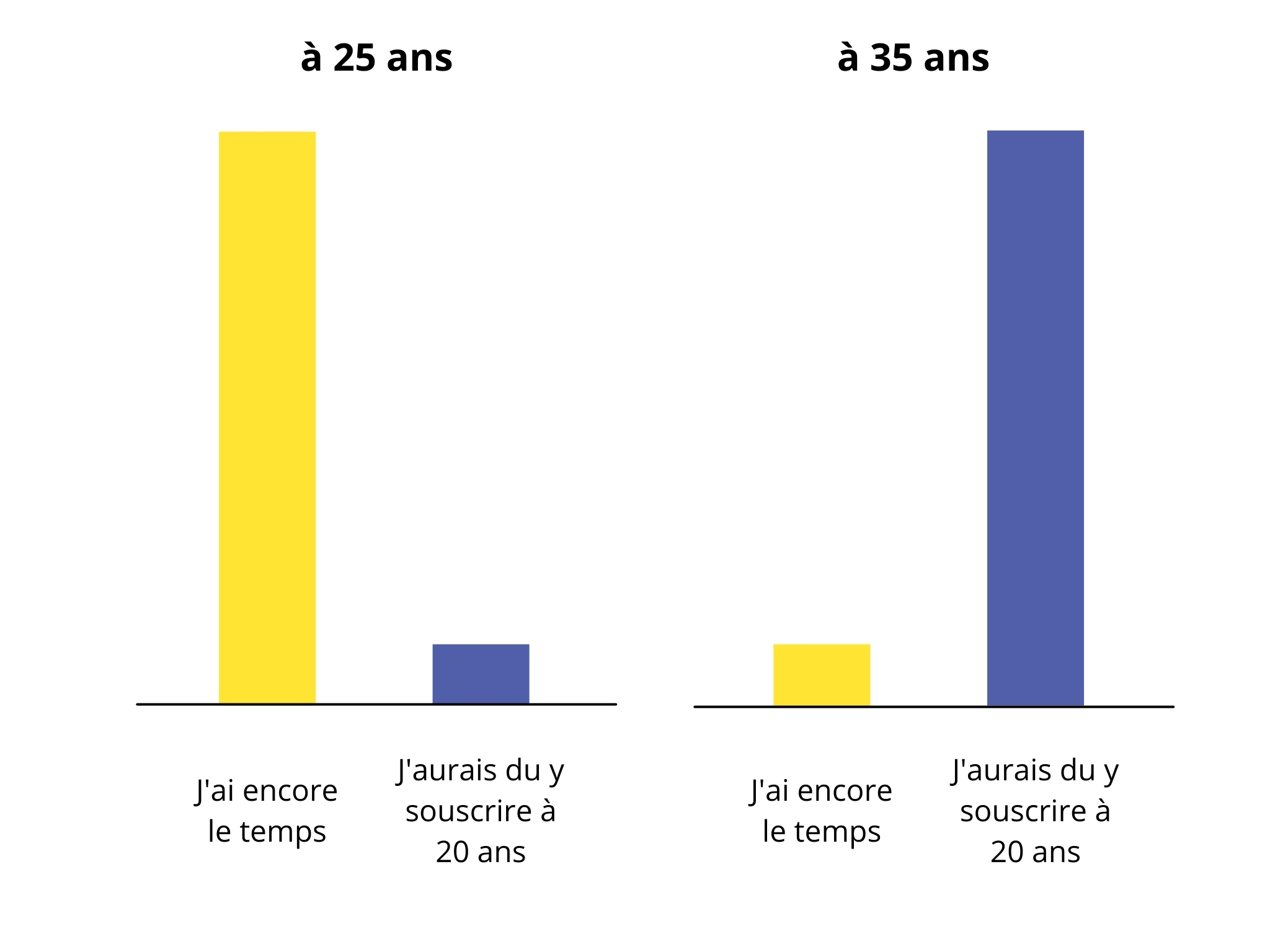

Quel est le meilleur moment pour souscrire à une assurance incapacité de travail ?

Le tarif dépend de l’âge et de l’état de santé lors de la souscription.

Sur la durée totale d’assurance (jusqu’à 62 ans), il n’est pas plus onéreux de commencer à 25 ans qu’à 35 ans. En effet, plus on commence tard, plus la cotisation mensuelle est élevée.

Plus on attend pour s’assurer, plus on risque également d’avoir des problèmes de santé (même bénins : mal au dos, thyroïde, …) qui pourraient empêcher de s’assurer (surprime ou exclusion partielle/totale)

Le meilleur moment pour s’assurer est donc aujourd’hui !