Évolution sur les 20 dernières années

Depuis 2000, la structure des retraites a progressivement évolué en Allemagne mais l’écart de pension entre hommes et femmes persiste.

En 2001, l’écart de pension était d’environ 35 %, en 2023, il est en diminution à 32 %.

Les femmes des nouveaux Länder ont une pension plus élevée que celles des anciens Länder, car les nouveaux Länder avait des taux d’emploi féminin plus élevés et des carrières avec moins d’interruptions.

Au 31/12/2022, 39,9 Mio d’actifs cotisaient à l’assurance retraite publique allemande (20,8 Mio d’hommes et 19,2 Mio de femmes)

Différences de cotisation entre hommes et femmes

En moyenne, les femmes accumulent moins de points de retraite (Entgeltpunkte) chaque année. En 2023, environ 40 % des femmes des anciens Länder accumulaient moins d’1 point de retraite par an, contre seulement 25 % des hommes.

Les différences s’expliquent principalement par :

- la durée de cotisation

- l’interruption de carrière : plus fréquente chez les femmes qui prennent un congé parental pour l’éducation des enfants.

- le travail à temps partiel : 30,9 % des femmes actives travaillent à temps partiel contre seulement 13,3 % des hommes.

📢 Vous préparez votre retraite en Allemagne ?

Recevez chaque mois des conseils pratiques pour optimiser votre pension, connaître vos droits et éviter les pièges administratifs.

✅ Des infos claires et mises à jour

✅ Des conseils pour maximiser vos revenus

✅ 1 email par mois, 0 spam !

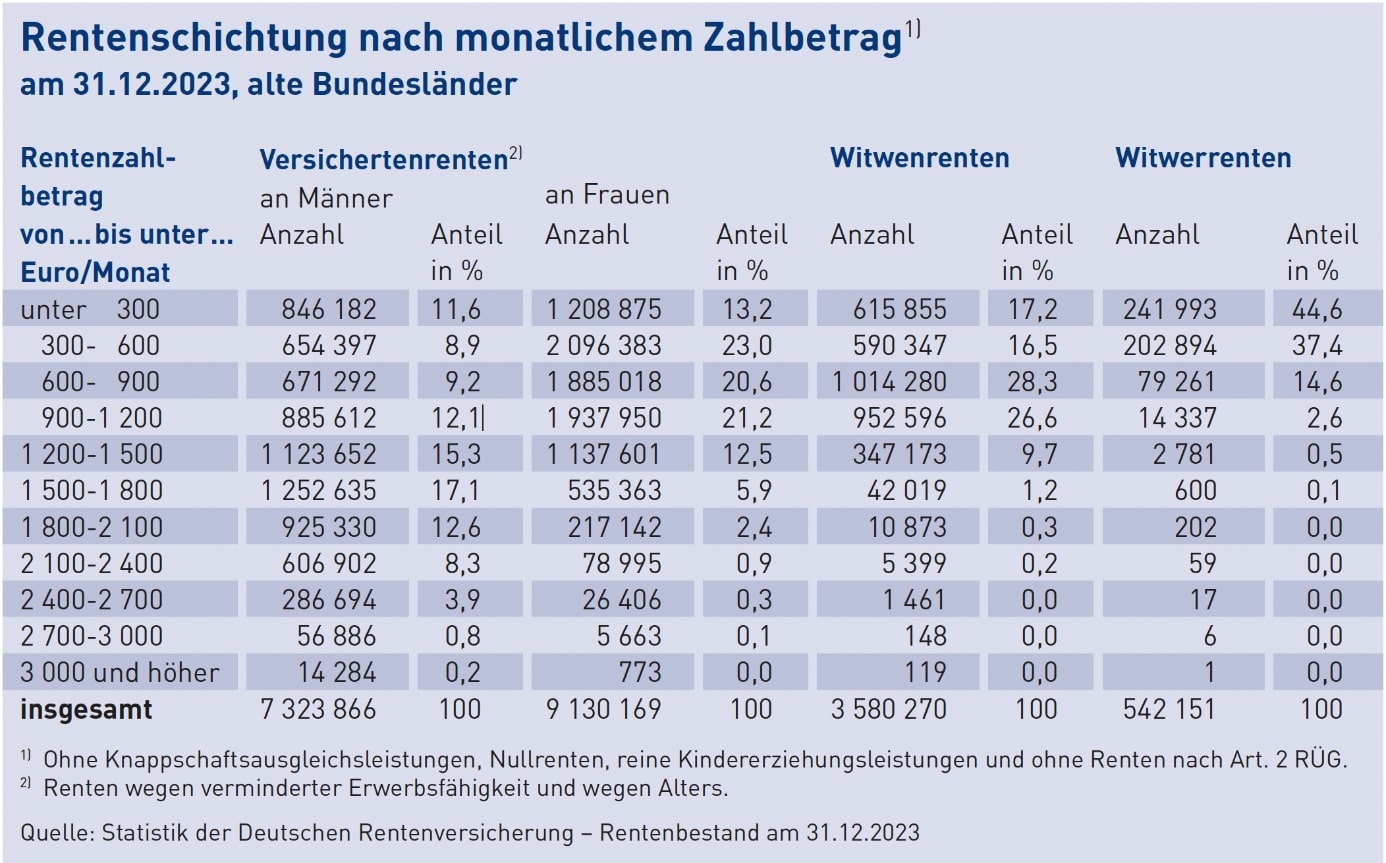

Différence des montants de retraite

Selon les dernières statistiques publiées en 2024 par la Deutsche Rentenversicherung (caisse de retraite publique allemande) pour les anciens Länder :

- 7.323.866 hommes et 9.130.169 femmes perçoivent au 31/12/2023 une pension

- 1.252.635 hommes (soit une part de 17,1% des hommes percevant une pension) perçoivent entre 1.500 & 1.800 Euro mensuellement

- 2.096.383 femmes (soit une part de 23% des femmes percevant une pension) perçoivent entre 300 & 600 Euro mensuellement

- 14.284 hommes (soit 0,2%) perçoivent > 3.000 Euro de retraite par mois

- 773 femmes (soit 0,008%) perçoivent > 3.000 Euro de retraite par mois

« Versichertenrente » : pension mensuelle incluant aussi les pensions d’incapacité de travail

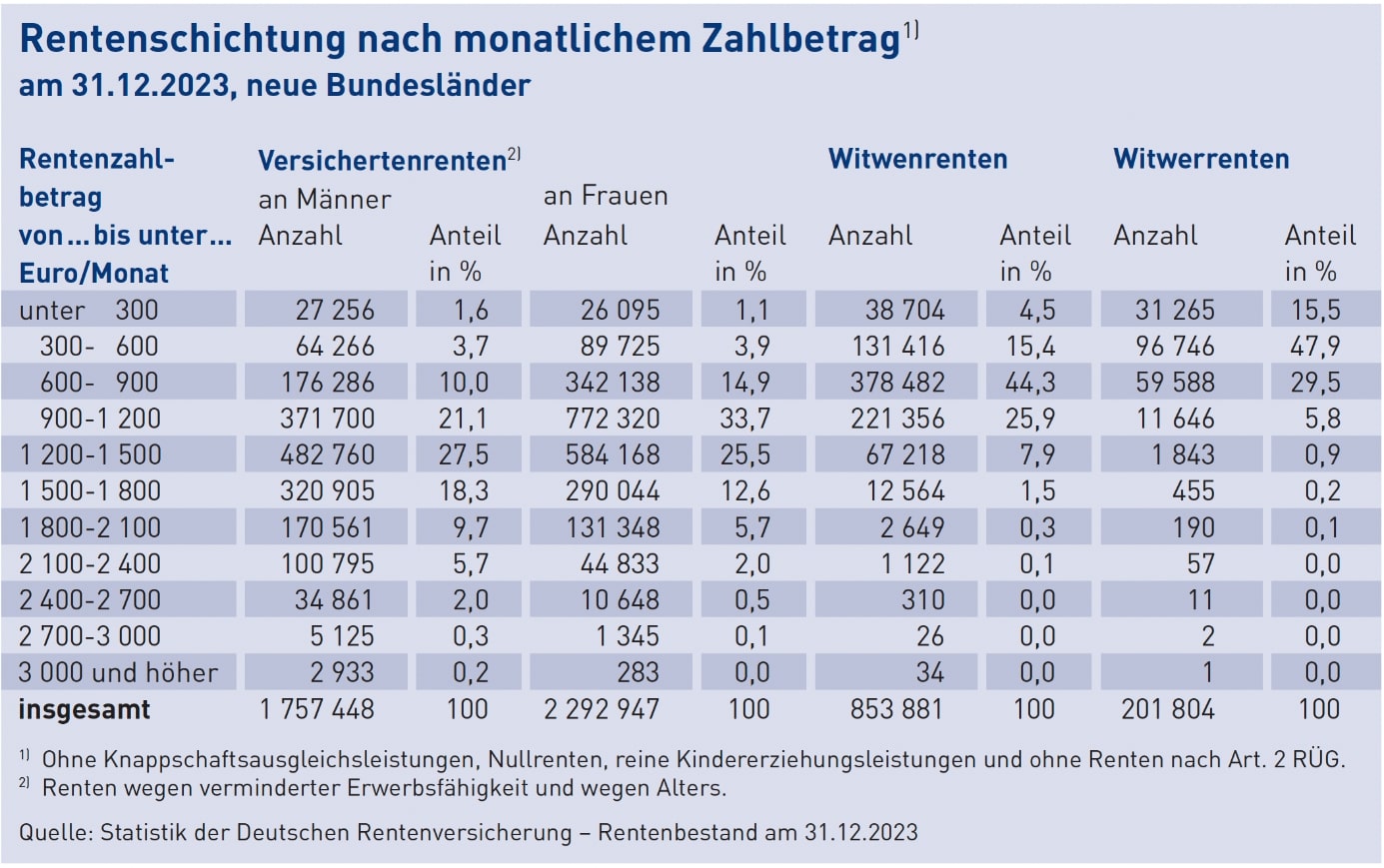

Selon les dernières statistiques publiées en 2024 par la Deutsche Rentenversicherung, dans les nouveaux Länder :

- 1.757.448 hommes et 2.292.947 femmes perçoivent au 31/12/2023 une pension

- 482.760 hommes (soit une part de 27,5% des hommes percevant une pension) perçoivent entre 1.200 & 1.500 Euro mensuellement

- 772.320 femmes (soit une part de 33,7% des femmes percevant une pension) perçoivent entre 900 & 1.200 Euro mensuellement

- 2.933 hommes (soit 0,2%) perçoivent > 3.000 Euro de retraite par mois

- 283 femmes (soit 0,01%) perçoivent > 3.000 Euro de retraite par mois

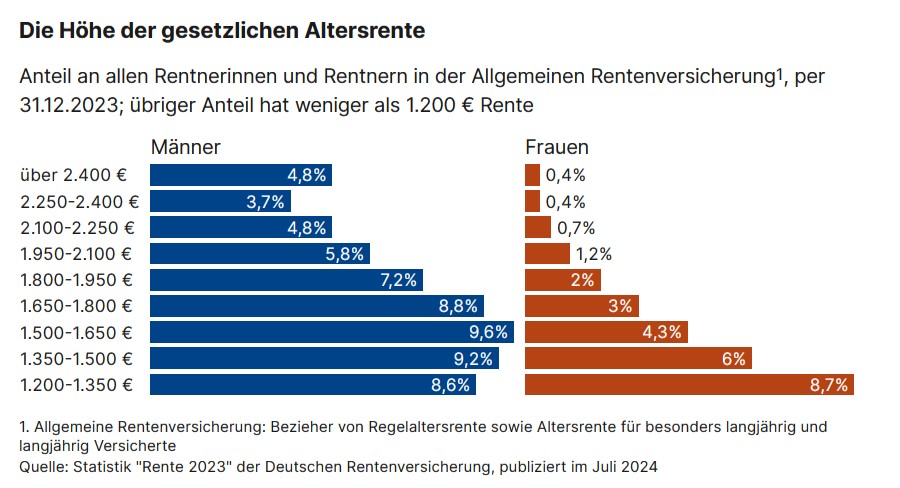

Retraite maximale possible pour une femme en Allemagne

La pension maximale en Allemagne pour un homme ou une femme est une valeur mathématique, atteignable par quelqu’un qui a cotisé pendant au moins 45 ans au taux le plus élevé à l’assurance pension légale.

Avec la valeur actuelle d’1 point de retraite, valorisé à 39,32 euros, la pension maximale est de 3.443€/mois.

Retraite dans un contexte franco-allemand

Beaucoup de conjoints suiveurs s’expatriant en Allemagne sont des femmes, qui mettent en parenthèse leur vie professionnelle ou bien prennent une activité à temps partiel. Cette configuration a un impact direct sur une pension future.

Retraite pour les Français ayant travaillé en Allemagne

Découvrez les 10 choses essentielles à savoir !

En France, près de trois retraités sur dix perçoivent une pension de droit direct inférieure à 1.000 euros bruts par mois.

Fin 2020, cela concernait 33 % de l’ensemble des retraités, avec un écart marqué entre les sexes: 49 % des femmes contre 15 % des hommes. À l’inverse, seuls 8 % des retraités touchent une pension supérieure à 3 000 euros bruts par mois, avec une forte disparité entre 3 % des femmes et 14 % des hommes. Ces différences de montant s’expliquent notamment par la répartition genrée des métiers, les secteurs d’activité distincts, et les écarts salariaux tout au long de la carrière.

Aujourd’hui encore des inégalités persistent entre les montants des pensions de retraite perçus par les hommes et les femmes : selon la DREES, en 2022, les femmes touchent une pension de droit direct inférieure de 38,1 % à celle des hommes.

Les disparités entre femmes et hommes, que ce soit en France ou en Allemagne, s’expliquent par des parcours professionnels moins favorables : difficultés d’accès au marché du travail, recours plus fréquent au temps partiel, interruptions de carrière dues aux congés maternité et parentaux.

Ces écarts reflètent les inégalités de revenus et les différences de carrière tout au long de la vie active.

Ainsi, bien que les écarts de pension entre hommes et femmes existent dans les deux pays, ils semblent légèrement plus prononcés en France qu’en Allemagne.

Préparation de la retraite : guide complet

Découvrez notre guide complet pour les Français d’Allemagne.

Un expert sous la main ?

Nos experts sont à votre disposition pour vous aider à préparer votre retraite.

En adhérant au réseau Expatriation Allemagne (dès 60€/an), vous bénéficiez de conseils gratuits et de pleins d’autres avantages.

Sources :

- https://de.statista.com/statistik/daten/studie/1463816/umfrage/teilzeitquote-nach-geschlecht/

- https://www.deutsche-rentenversicherung.de/SharedDocs/Downloads/DE/Statistiken-und-Berichte/statistikpublikationen/rv_in_zahlen.html

- https://drees.solidarites-sante.gouv.fr/sites/default/files/2024-10/RR24.pdf

- https://www.insee.fr/fr/statistiques/6047747?sommaire=6047805