Organisation et généralités

Il existe différents « niveaux » de couverture. En Allemagne, on parle de « Schichten ».

La France connait 37 régimes de retraite différents (la réforme 2023 a fait disparaître 5 régimes spéciaux), l’Allemagne plus de 100.

Dans cet article, nous nous intéresserons au régime général des salariés, qui englobe dans chaque pays 75 à 80 % des assurés (le reste concernant majoritairement les fonctionnaires).

| France | Allemagne | |

| Premier niveau de couverture | CNAV publique et obligatoire | GRV publique et obligatoire Basisrente privée et facultative |

| Second niveau de couverture | AGIRC-ARRCO semi-publique et obligatoire | BAV-Retraite d’entreprise privée et facultative Riester privée et facultative |

| Troisième niveau de couverture | Complémentaires diverses privées et facultatives | Complémentaires diverses privées et facultatives |

La France a fait le choix de régimes publics et semi-publics obligatoires. L’Allemagne a, quant à elle, choisi de développer depuis les années 2000 des régimes facultatifs de retraite par capitalisation, en sus du régime général.

Dans les deux pays, les régimes de retraite publics sont d’inspiration bismarckienne : il s’agit de régimes de retraite obligatoires contributifs basés sur le principe de répartition. Ils sont principalement financés par des cotisations sociales assises sur les salaires. Les cotisations des actifs d’aujourd’hui permettent de financer les retraites des personnes actuellement à la retraite et sont directement redistribuées.

Toutefois, le système de retraite allemand a une organisation plus simple. Le régime public allemand est basé sur un système par points. En France, le régime général de la CNAV est par annuités (comptabilisées en trimestres) et le régime complémentaire par points.

Dans les deux pays, le montant de la pension est basé sur le revenu perçu pendant la carrière professionnelle.

Âges et conditions de départ

En France comme en Allemagne, il existe deux concepts d’âge :

- un âge d’ouverture des droits à partir duquel un assuré peut liquider sa pension

- un âge de référence à partir duquel un assuré peut liquider une pension sans pénalité ou décote.

En 2024 en Allemagne, l’âge d’ouverture des droits sera compris entre 63 et 65 ans et l’âge de référence de 67 ans.

En France, la réforme des retraites 2023 repousse l’âge d’ouverture des droits de 62 à 64 ans. A partir du 1er septembre 2023, cet âge sera relevé de trois mois par an à compter des assurés nés le 1er septembre 1961, pour atteindre 64 ans en 2030. L’âge de la retraite à taux plein (sans décote) reste 67 ans pour les personnes n’ayant pas pu cotiser 43 ans.

| France | Allemagne | |

| Nombre d’années de cotisation requises pour une retraite à taux plein | ||

| 2020 | 41,5 années | 45 années |

| 2027 | 43 années | 45 années |

| Âge d’ouverture des droits pour les personnes ayant cotisé le nombre d’années requises | ||

| 2020 | 62 ans | 63 ans |

| 2030 | 64 ans | 65 ans |

| Âge de référence, départ en retraite à taux plein (sans décote) pour les personnes n’ayant pas cotisé toutes les années requises | ||

| 2020 | 67 ans | 65,75 ans |

| 2030 | 67 ans minimum | 67 ans |

En cas de départ en retraite avec un nombre insuffisant d’annuités (en France) ou avant l’âge légal (en Allemagne), une décote s’applique. Elle est de 1,25% par trimestre en France et 0,3% par mois en Allemagne.

Méthode de calcul

Une des différences les plus importantes entre les deux systèmes est qu’il n’existe, en Allemagne, pas d’obligation de cotiser dans une retraite complémentaire. Ce point a un impact important sur le montant des pensions.

Par ailleurs, le régime général français est un régime à annuités et le régime allemand est un régime à points.

En Allemagne, le montant de la pension est basé sur les revenus gagnés pendant les 45 années d’activités. En France, il dépend des 25 meilleures années.

En Allemagne la valeur du point peut évoluer en fonction de critères économiques et démographiques. En France le taux de remplacement est fixé à 50% et ce dernier est invariable.

En Allemagne les cotisations sont basées sur le revenu jusqu’au plafond de la sécurité sociale (101.400€ bruts/an en 2026). En France, le plafond de la sécurité sociale est de 48.060€ en 2026, ceux des retraites complémentaires obligatoires atteint 384.480€.

Le plafond du régime général est donc plus élevé en Allemagne. Cependant si l’on prend en compte les retraites complémentaires, les plafonds sont nettement plus élevés en France.

Ces différences dans les 2 systèmes créent de larges écarts de prestations.

Prestations

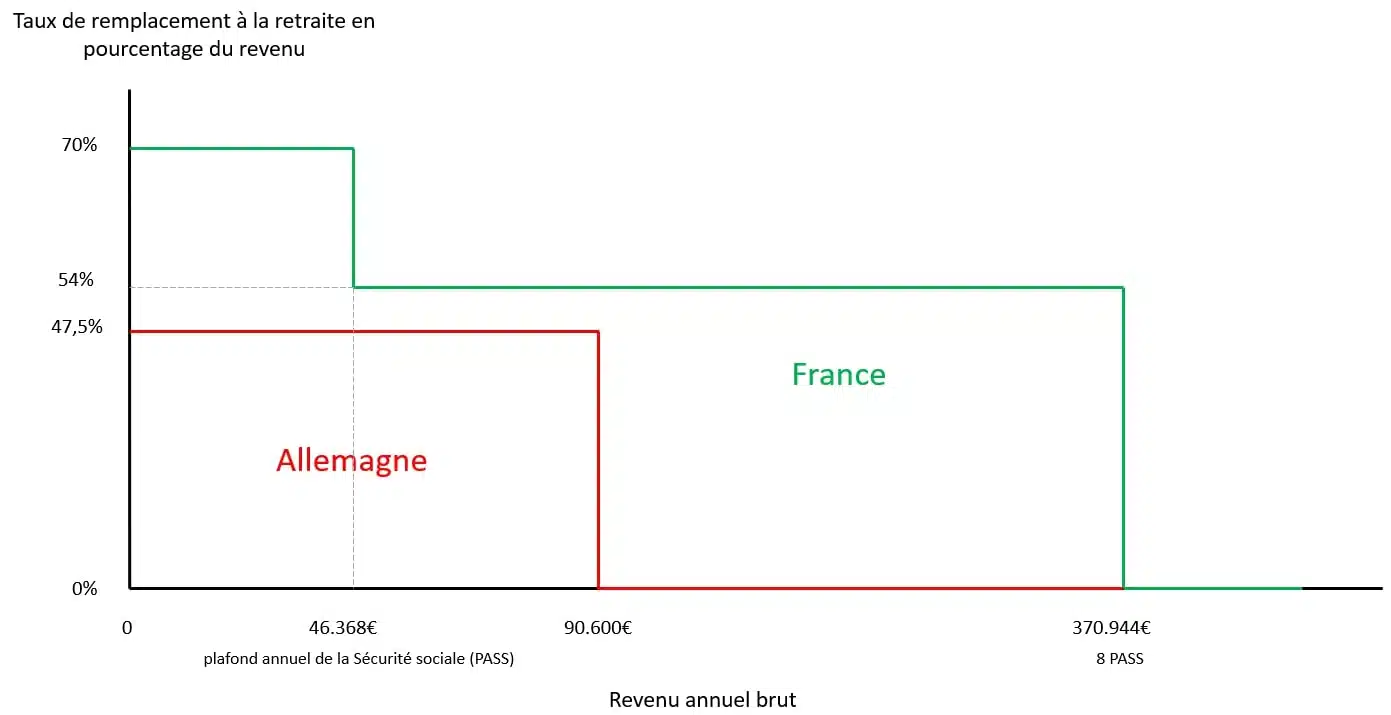

Le taux de remplacement est le pourcentage de son ancien revenu que l’on perçoit une fois arrivé à la retraite.

Voici, en pourcentage du dernier revenu, le taux de remplacement a différents niveaux de revenus en France et Allemagne (pour une retraite à taux plein, c’est-à-dire sans décote).

Explication : une personne gagnant 100.000 € bruts/an touchera à l’âge de référence :

- En France : 70% des premiers 48.060€ + 54% du revenu au-delà = 61.689€ environ de retraite brute*

En Allemagne : 47,5% des premiers 101.400€ = 48.165€ environ de retraite brute*

*brute : avant imposition, cotisations sociales et inflation

Le système allemand, du fait de son système par points, l’absence de complémentaires obligatoires, ainsi que du nombre d’annuités nécessaires pour avoir une retraite pleine, ne permet pas de prétendre à une retraite équivalente à celle de la France, si l’on se limite à cotiser au régime obligatoire.

L’Allemagne a mis en place d’importants systèmes de complémentaires facultatifs. Ces mécanismes s’avèrent indispensables à tout français travaillant Outre-Rhin et ne souhaitant pas voir le montant de sa retraite diminuer de manière importante.

En savoir plus ou besoin d'accompagnement ?

Nos experts sont à votre disposition, contactez-nous !

📞 Contactez-nous pour convenir d’un rendez-vous personnalisé avec un de nos conseillers.

📢 Pour information :

En adhérant au réseau (dès 60€/an), vous bénéficiez de conseils gratuits et de plein d’autres avantages.

Cet article a 2 commentaires

Faut-il en déduire que dans le cas d’une carrière professionnelle se déroulant tour à tour dans les deux pays, il est plus avantageux de liquider sa retraite en France?

Bonjour Thibault,

Que voulez-vous dire par “liquider votre retraite en France” ?

Dans le cas d’une carrière se déroulant à la fois en France et en Allemagne, vous cotisez dans les 2 retraites publiques obligatoires, et vous percevrez donc des rentes versées par les 2 pays, plus éventuellement des rentes de retraite complémentaire si vous y avez cotisé.

Cordialement

Alexandra Gaujard