Comment l'inflation et les taux d'intérêt négatifs impactent votre épargne liquide ?

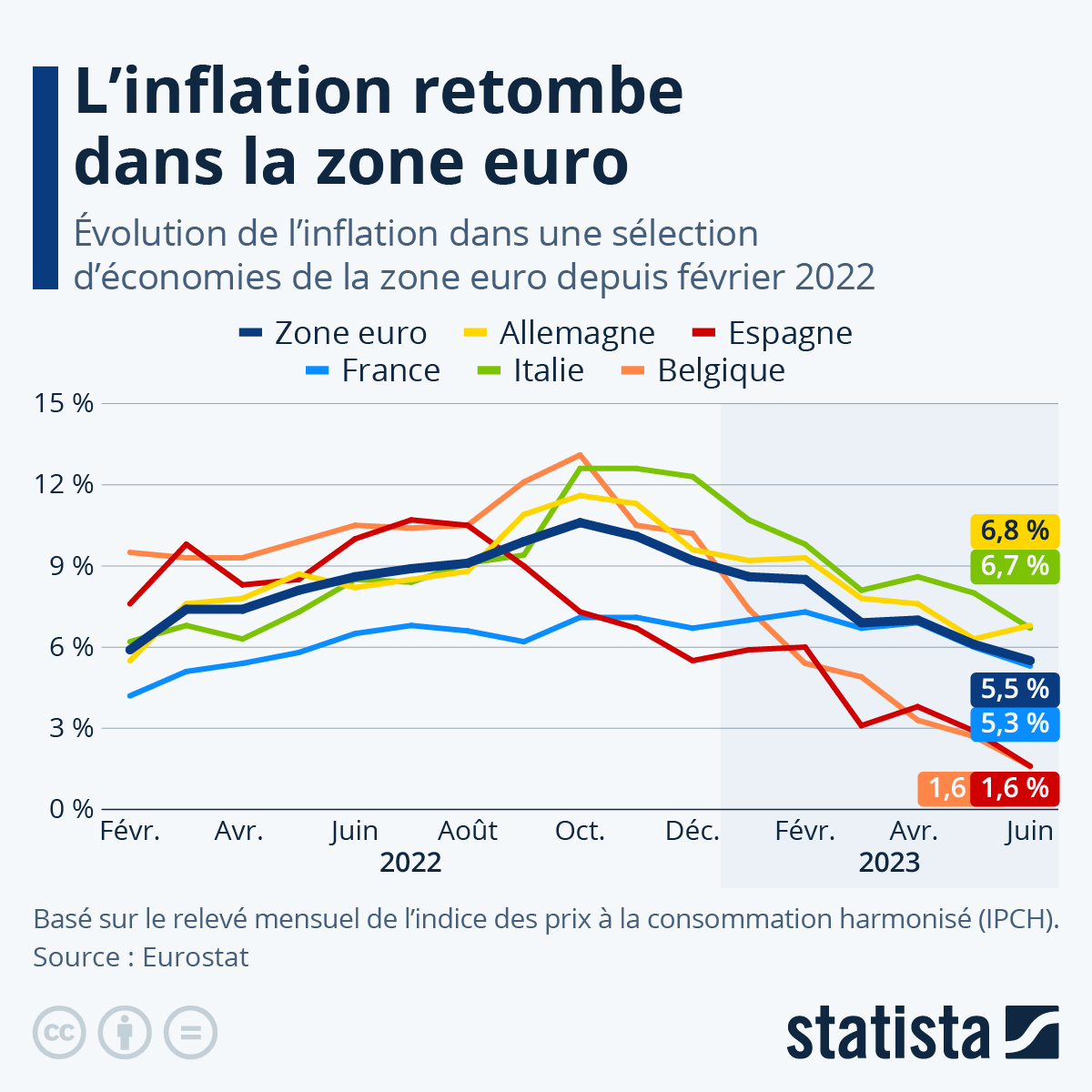

En Allemagne, l’inflation atteint actuellement 5,1% /an en février 2022, contre 1,3% / an l’année dernière.

Cela a un impact significatif sur votre épargne liquide.

A moyen-terme, cela signifie que vous perdez du pouvoir d’achat sur vos réserves placées à un taux inférieur à l’inflation (compte courant, livret A, PEL,…).

Et ce n’est pas l’augmentation dérisoire de la rémunération du livret A en février 2022 qui va combler les fuites.

→ Prenons un exemple concret :

Étudions l’évolution du prix d’un voyage qui coûte 1000€ en 2021. Avec une inflation de 5%/an, son prix va doubler en 15 ans (soit une augmentation de 100%).

En face, regardons l’évolution de 1000€ investis sur le livret A à 1%/an. Au bout de 15 ans, le placement aura généré uniquement 160€ d’intérêts (soit une augmentation de 16%).

Conclusion : le livret A n’est pas un support d’investissement efficace contre l’inflation

En 2022 en Allemagne, 2600 milliards d’euros se trouvent sur des comptes courants ou livrets d’épargne, malgré leur rémunération presque nulle.

Et cette rémunération n’est pas près d’augmenter, au contraire : comme les banques subissent des intérêts négatifs sur leurs avoirs auprès de la BCE, de plus en plus d’établissements bancaires en Allemagne introduisent des taux d’intérêt négatifs sur l’épargne de leurs clients.

Exemple pour une banque en ligne bien connue en Allemagne : depuis novembre 2021, elle impose des intérêts de -0,5%/an dès 25.000€. Pour de nombreuses banques en Allemagne, cela commence à 50.000€.

D’où l’importance aujourd’hui de diversifier son patrimoine et d’en améliorer son rendement.

Comment investir son épargne pour se protéger de l’inflation ?

Au vu de la situation économique actuelle, il apparait essentiel d’investir son épargne liquide pour la faire travailler contre l’inflation.

Il est recommandé de conserver des liquidités de côté en cas de besoin imprévu, en général environ 3 mois de salaire net pour un salarié.

Pour le reste des liquidités, il faut ensuite définir la stratégie d’investissement adaptée à votre situation. En effet, la stratégie d’épargne diffère selon l’horizon et l’objectif : court, moyen et long-terme.

Nous vous présentons dans cet article quelques solutions.

→ Epargner pour préparer sa retraite

Le niveau des retraites en Allemagne est extrêmement bas en comparaison avec celui de la France (924 € bruts/mois en moyenne). Ce dernier est plafonné, pour les hauts revenus, à 2.800 € bruts. Il est de la responsabilité individuelle de chacun de prendre en charge la préparation de sa retraite complémentaire.

Pour compléter la retraite publique, vous avez la possibilité d’épargner sur une complémentaire retraite tout en bénéficiant d’avantages fiscaux conséquents (entre 30 et 40%).

De plus, vous avez la possibilité de choisir un support dynamique. Ainsi, le rendement que vous obtiendrez à la retraite sera plus intéressant que celui que vous pourrez obtenir en épargnant sur un livret A.

Comment épargner et payer moins d’impôts en 2021 : la Basis-Rente ?

L’État ne donne pas d’avantage fiscal sans contrepartie individuelle. Le niveau des retraites, en Allemagne, est extrêmement bas en comparaison avec celui de la France.

Il est de la responsabilité individuelle de chacun de prendre en charge la préparation de sa retraite complémentaire. Dans le contexte actuel notamment concernant la réforme des retraites en France, ce conseil est d’autant plus pertinent.

→ Investissement immobilier

Que vous souhaitiez devenir propriétaire de votre résidence principale ou investir dans l’immobilier locatif, il existe des solutions qui vous permettent d’épargner dans ce but de manière intelligente.

Vous pouvez notamment profiter des taux d’intérêts bas pour emprunter et investir à moyen terme grâce au PEL allemand. Celui-ci suit le même principe que celui que nous connaissons en France mais avec plus de flexibilité. Les taux d’emprunts et les taux d’intérêts ne sont eux pas déterminés par l’État.

Si vous ne souhaitez pas acheter en direct et ainsi éviter la gestion du bien, vous pouvez souscrire à des parts de SCPI (société civile de placement immobilier), également connue sous le nom de « Pierre Papier ». C’est un placement immobilier locatif de long terme, qui distribue un revenu correspondant aux loyers perçus au prorata des parts investies.

Il s’agit là de placements à long terme (10 ans et plus).

Connaissez-vous l’épargne logement allemande ?

Vous souhaitez mettre de l’argent de côté pour un futur achat immobilier dans quelques années, mais vous ne connaissez pas les options allemandes ?

Vous avez souscrit à un crédit immobilier allemand, et vous ne savez pas comment préparer le refinancement ?

Alors cet article est fait pour vous ! Les experts d’Expatriation Allemagne vous présentent les spécificités de l’épargne logement allemande.

→ Investissement financier

Pour diversifier son patrimoine et avoir des investissements plus flexibles que l’immobilier ou la retraite, il est recommandé d’investir une partie de son épargne sur les marchés financiers, par exemple via des fonds investis en actions et/ou en obligations.

Selon votre profil d’investisseur, il est possible de créer un portefeuille personnalisé et diversifié vous permettant de générer une performance pour faire fructifier votre patrimoine.

Pour ne pas se soucier du moment opportun pour acheter ou vendre, l’idéal est d’investir tous les mois le même montant en suivant le principe du « Cost Average Effect ».

Il s’agit là de placements à moyen terme (entre 5 et 10 ans).

Un expert sous la main ?

Vous ne savez pas comment vous y prendre ou par où commencer, surtout en Allemagne ?

Les conseillers du réseau vous accompagnent et définissent avec vous la stratégie d’investissement adaptée à votre situation.

📢 Pour information :

En adhérant au réseau (dès 60€/an), vous bénéficiez de conseils gratuits et de plein d’autres avantages.